Så kan du lösa lån i förtid och få en lägre ränta (2024)

Att lösa ett lån i förtid kan förbättra din privatekonomi och ge dig större frihet. Men det finns också nackdelar som du behöver känna till. Här berättar vi på Lånero mer om att lösa lån eller krediter i förtid.

Lösa lån i juli 2024

Jämför 3 st. samla lån

5 000 – 600 000 kr

Information om Enklare

Utan UC

Nej

Direktutbetalning

Nej

Utbetalning under helger/kvällar

Nej

Svarstid ansökan

Direkt

Betalningsfria månader

Ja, gäller vissa långivare

Tillåts medsökande?

Ja

Erbjuder att samla lån

Ja

Registrerar lån hos UC

Ja

Trustpilot-betyg

4,7 / 5 från 5 121 omdömen

Återbetalning av lån

Varje månad

Krav och avgifter hos Enklare

Betalningsanmärkningar?

Ja

Skuld hos Kronofogden?

Nej

Krav på ålder

18-75 år

Krav på Inkomst

100 800 kr per år

Uppläggningsavgift

0 – 995 kr

Aviavgift

0-75 kr

Nominell ränta

2,95-39,0 %

Effektiv ränta

2,99-30 %

Realränta

-6,35-29,7 %

Lån som arbetslös

Nej

Utan BankID

Ja

Företagstyp

Låneförmedlare

Låneform

Privatlån & samlingslån

Räkneexempel: Ett lån på 100 000 kr med 5,95 % nominell ränta, 0 kr i uppläggningsavgift och 0 kr i fakturaavgift per månad som återbetalas genom annuitet under 120 månader ger en månadsbetalning på 1 108 kr och effektiv ränta på 6,11 %. Totalt att betala blir 132 923 kr.

10 000 – 600 000 kr

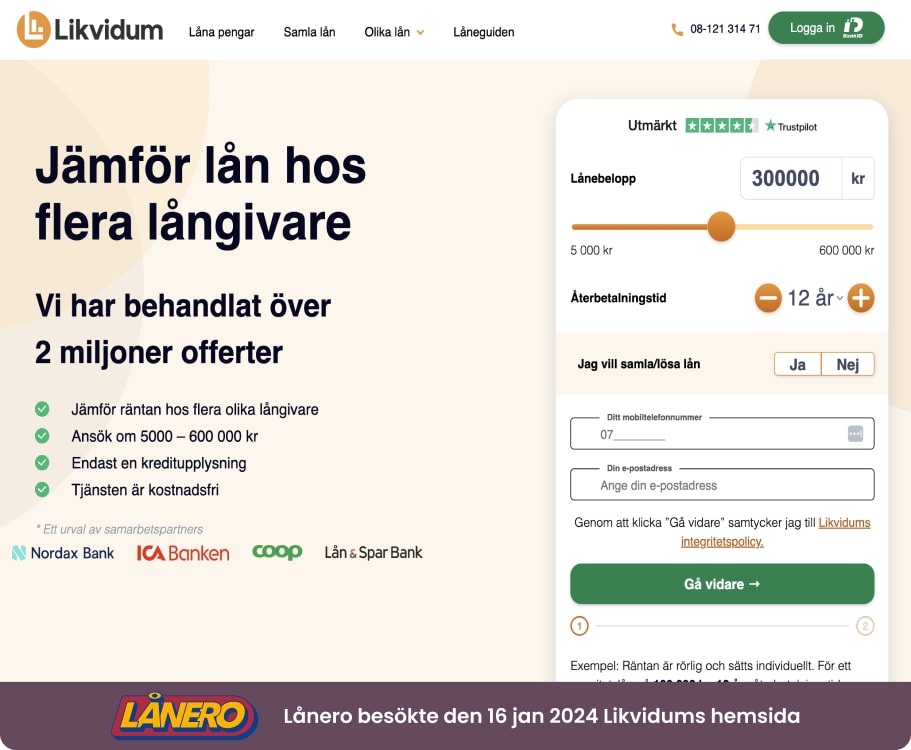

Information om Likvidum

Utan UC

Nej

Direktutbetalning

Nej

Utbetalning under helger/kvällar

Nej

Svarstid ansökan

24 timmar under kontorstid

Betalningsfria månader

Ja, gäller vissa långivare

Tillåts medsökande?

Ja, gäller vissa långivare

Erbjuder att samla lån

Ja, gäller vissa långivare

Registrerar lån hos UC

Ja

Trustpilot-betyg

4,7 / 5 från 1614 omdömen

Återbetalning av lån

Varje månad

Lån utan säkerhet

Ja

Kan omförhandla ränta

Ja

Säkerhet

Utan säkerhet

Krav och avgifter hos Likvidum

Betalningsanmärkningar?

Ja

Skuld hos Kronofogden?

Nej

Krav på ålder

18 år

Krav på Inkomst

120 000 kr per år

Uppläggningsavgift

0 kr

Aviavgift

0 kr

Nominell ränta

4,95-25,95 %

Effektiv ränta

5,07-31,45 %

Lån som arbetslös

Nej

Utan BankID

Nej

Företagstyp

Låneförmedlare

Låneform

Privatlån

För ett annuitetslån på 100 000 kr, 12 års återbetalningstid, nominell ränta 8,95 % och 495 kr i startavgift samt 0 kr i aviavgift blir den effektiva räntan 9,43 %. Totalkostnad: 163 966 kr eller 1 135 kr/månad fördelat på 144 inbetalningar. Individuell ränta 4,95 %–25,95 % (effektiv ränta 5,07 %–31,45 %). Återbetalningstid 1–20 år.

10 000 – 600 000 kr

Information om Lendo

Utan UC

Nej

Direktutbetalning

Nej, men vissa långivare betalar ut inom 24 tim

Utbetalning under helger/kvällar

Nej, med undantag för några få långivare

Svarstid ansökan

Direkt

Betalningsfria månader

Ja, gäller vissa långivare

Tillåts medsökande?

Ja

Erbjuder att samla lån

Ja

Registrerar lån hos UC

Ja

Trustpilot-betyg

4,6 / 5 från 2 381 omdömen

Återbetalning av lån

Varje månad

Lån utan säkerhet

Ja

Kan omförhandla ränta

Ja

Säkerhet

Utan säkerhet

Krav och avgifter hos Lendo

Betalningsanmärkningar?

Ja

Skuld hos Kronofogden?

Nej

Krav på ålder

18-75 år

Krav på Inkomst

110 040 kr per år

Uppläggningsavgift

0 – 995 kr

Aviavgift

0-75 kr

Nominell ränta

2,95-29,95 %

Effektiv ränta

2,99-30 %

Realränta

-6,35-20,65 %

Lån som arbetslös

Nej

Utan BankID

Ja

Företagstyp

Låneförmedlare

Låneform

Privatlån & samlingslån

Annuitetslån 12 år. Effektiv årsränta 5.69 %. Ett lån på 200 000 kr kostar då 1 905 kr/månad (144 avbetalningar), dvs totalt 274 411 kr. Ingen start-/aviavgift. 5.55 % nominell ränta.

Topplista: Lösa lån i juli 2024

- Enklare – Samla lån. Låna 5 000 kr – 600 000 kr i form av privatlån & samlingslån. Från ränta på 2,00 %.

- Likvidum – Billiga SMS-lån. Låna 10 000 kr – 600 000 kr i form av privatlån. Från ränta på 2,00 %.

- Lendo – Lån med direktutbetalning. Låna 10 000 kr – 600 000 kr i form av privatlån & samlingslån. Från ränta på 2,00 %.

Vad innebär det att lösa lån i förtid?

Att lösa ett lån i förtid innebär helt enkelt att du betalar av lånet tidigare än planerat. Du kan välja att lösa hela lånet eller en del av lånet.

Fördelar med att lösa lån i förtid:

- Minskade räntekostnader: Eftersom du löser lånet i förtid betalar du ränta en kortare tid än planerat. Det innebär att dina totala räntekostnader minskar.

- Lägre månadskostnad När du löser ett lån får du pengar över till annat, exempelvis kan du amortera mer på andra lån.

- Bättre kreditvärdighet (högre kreditbetyg): Att lösa en skuld i förtid kan förbättra din kreditvärdighet och göra det lättare att få ett nytt lån vid behov.

Nackdelar med att lösa lån i förtid:

- Kan vara påfrestande för ekonomin: att lösa ett lån med ett större belopp kan vara påfrestande ekonomiskt om du inte har bra marginaler. Gå därför igenom din ekonomi noga innan du löser lånet och planera långsiktigt.

- Extra avgifter: beroende på hur låneavtalet ser ut kan du behöva betala extra avgifter om du löser lånet i förtid. Har du ett bostadslån med bunden ränta kan du få betala en så kallad ränteskillnadsersättning.

Viktigt! Ta reda på avgifterna innan du löser ditt lån!

Lös dina lån och samla dem i ett nytt

Har du inte pengar till att lösa lånet? Då kan ett samlingslån vara ett alternativ. Ett samlingslån är ett lån där du löser gamla lån och samlar dem i ett enda lån. Fördelarna med ett samlingslån är bland annat att du kan få en lägre månadskostnad, eftersom ränta och avgifter bara betalas för ett lån.

Lånero tipsar!

Tänk på att kolla totalkostnaden för samlingslånet. Även om månadskostnaden blir lägre kan nämligen den totala kostnaden öka om återbetalningstiden blir längre.

När kan jag lösa mina låneskulder?

Enligt konsumentkreditlagen har du rätt att lösa ett lån när du vill. Det gäller såväl rörlig som bunden ränta, även om bindningstiden inte har gått ut.

Hos vilka banker kan jag lösa lån och ansöka om ett samlingslån?

Här visar vi på Lånero exempel på kreditgivare och låneförmedlare där du kan lösa ditt nuvarande lån och ansöka om ett samlingslån med bättre villkor.

- Lendo

- Zmarta

- Advisa

- Enklare

- Swedbank

- Handelsbanken

- Anyfin

- Länsförsäkringar Bank

- Nordea

- ICA Banken

- Nordax Bank

- SBAB

- Sambla

- SevenDay Bank

- Resurs Bank

- Likvidum

- SEB

- Danske Bank

Hur ansöker jag om att lösa ett lån?

Du behöver ingen formell ansökan för att kunna lösa ett lån. Ett privatlån (blancolån) utan säkerhet kan du lösa när som helst. Du kan bestämma om du vill lösa hela lånet eller en del och själv betala in beloppet till långivaren. Väljer du att lösa flera lån och samla dem i ett nytt kan oftast banken hjälpa dig att lösa lånen.

Hur gör du då med lån som har en säkerhet, exempelvis ett bostadslån? Har lånet bunden ränta behöver du kontakta banken för rådgivning om hur du bäst kan lösa det i förtid.

Så löser du ett lån och samlar det i ett nytt

Här visar vi på Lånero hur du kan ansöka om ett samlingslån online. Exemplet avser samlingslån via en låneförmedlare. En fördel med att låna via en låneförmedlare är att det bara tas en kreditupplysning (UC). På så sätt påverkas inte din kreditvärdighet.

1. Se över lån och krediter som ska lösas

Räkna ihop alla kostnader, både räntor och avgifter för lån och krediter du vill lösa. Ett tips är att du också går igenom hela din ekonomi. Räkna ihop inkomster och alla utgifter, så att du får en bra överblick av din nuvarande situation. Har du ingen inkomst av lön kan du ta med a-kassa om du är arbetslös, sjukpenning från Försäkringskassan, pension, ekonomiskt bistånd (socialbidrag) mm.

2. Fyll i en låneansökan online

Ange lånebelopp, löptid (återbetalningstid), personnummer, kontaktuppgifter, civilstånd, anställning eller egenföretagare och eventuell medsökande (en person som du ansöker om lånet tillsammans med).

3. Skicka in din låneansökan

Låneansökan skickas vidare till de banker och långivare som låneförmedlaren samarbetar med. Långivarna går igenom din ansökan och återkommer med låneerbjudanden.

4. Jämför dina lånerbjudanden

På låneförmedlarens Mina Sidor kan du jämföra långivarnas villkor, räntor och avgifter med lånen du vill lösa.

5. Välj lån

Välj det erbjudande som sänker dina lånekostnader mest och skriv under skuldebrevet med ditt BankID. I vissa fall kan du istället få hem skuldebrevet som du får skriva under och skicka tillbaka. En del långivare har som krav att lösa ditt gamla lån åt dig. I annat fall betalas pengarna ut till ditt konto och du kan själv lösa lånet.

6. Läs igenom skuldebrevet noga

Ett skuldebrev är ett dokument som anger att en skuld ska betalas tillbaka från en låntagare till en långivare. Lånesumman och lånevillkoren måste anges i skuldebrevet.

Topplista: Lösa lån i juli 2024

- Ferratum – Lån utan UC med direkt utbetalning. Låna 1 000 kr – 40 000 kr i form av kontokredit. Från ränta på 43,99 %.

- Fairlo – Lån utan kreditupplysning via UC med snabb utbetalning. Låna 2 000 kr – 70 000 kr i form av kontokredit. Från ränta på 14,00 %.

- Binly – Lån utan kreditupplysning via UC med direkt utbetalning. Låna 2 000 kr – 50 000 kr i form av kontokredit. Från ränta på 43,50 %.

- Flexkontot – Lån utan kreditupplysning via UC med direkt utbetalning. Låna 3 000 kr – 30 000 kr i form av kontokredit. Från ränta på 43,98 %.

- Credifi – Lån utan UC med direkt utbetalning. Låna 2 000 kr – 50 000 kr i form av kontokredit. Från ränta på 43,50 %.

Vad kostar det att lösa ett lån?

Kostnaderna för att lösa ett lån varierar beroende på vilken typ av lån det är.

- Privatlån (blancolån) med rörlig ränta: Kan lösas utan extra kostnader

- Snabblån (SMS-lån, mikrolån) med rörlig ränta: Kan vanligtvis lösas utan extra kostnader

- Bolån med bunden ränta (bunden bindningstid): Om bindningstiden inte gått ut har långivaren rätt att ta ut en så kallad ränteskillnadsersättning.

Topplista: Lösa lån i juli 2024

- Ferratum – Lån utan UC med direkt utbetalning. Låna 1 000 kr – 40 000 kr i form av kontokredit. Från ränta på 43,99 %.

- Fairlo – Lån utan kreditupplysning via UC med snabb utbetalning. Låna 2 000 kr – 70 000 kr i form av kontokredit. Från ränta på 14,00 %.

- Binly – Lån utan kreditupplysning via UC med direkt utbetalning. Låna 2 000 kr – 50 000 kr i form av kontokredit. Från ränta på 43,50 %.

- Flexkontot – Lån utan kreditupplysning via UC med direkt utbetalning. Låna 3 000 kr – 30 000 kr i form av kontokredit. Från ränta på 43,98 %.

- Credifi – Lån utan UC med direkt utbetalning. Låna 2 000 kr – 50 000 kr i form av kontokredit. Från ränta på 43,50 %.

Exempel på lån från Nstart:

Hos Nstart kan du ansöka om ett så kallat nystartslån som kan hjälpa dig att bli av med dina skulder. Exemplet har vi på Lånero hämtat från Nstarts hemsida 2023-11-08

- Lånebelopp: 30 000 – 500 000 sek

- Återbetalningstid: 2–15 år

- Maximal effektiv ränta: 33,45%

- Nominellt räntespann: 17,80%-27,95%

Exempel på lån från Svea Bank

Hos Svea Bank kan du ansöka om så kallad skuldfinansiering. Om du beviljas skuldfinansiering löser Svea Bank dina skulder hos Kronofogdemyndigheten. Lånet kräver att du har en eller flera borgensmän som säkerhet eller att du belånar din bostadsrätt eller fastighet.

OBS! Skuldfinansiering är ett lån som erbjuds av Svea Bank. Det är inte samma sak som skuldsanering som beviljas av Kronofogdemyndigheten.

Kan jag lösa ett lån med bunden ränta?

Ja, det går att lösa ett lån med bunden ränta. Att räntan är bunden innebär att kostnaderna för lånet är bestämda under hela låneperioden (löptiden). Om du vill lösa ett lån med bunden ränta, exempelvis ditt bolån, kan du som sagt behöva betala en ränteskillnadsersättning.

Vad är ränteskillnadsersättning?

Ränteskillnadsersättning är en ersättning (avgift) som kan tas ut av banken om du löser ditt lån i förtid. Ränteskillnadsersättning ska täcka en eventuell ränteförlust som banken gör om lånet blir löst innan bindningstiden löpt ut.

Så beräknas ränteskillnadsersättningen

Ränteskillnadsersättningen beräknas som skillnaden mellan räntan på ditt lån och en så kallad jämförelseränta, baserad på den period som återstår av bindningstiden.

Gör en egen beräkning

På Konsumenternas hemsida kan du räkna ut ungefär vilken ränteskillnadsersättning du får betala om du löser lånet i förtid.

Avdragsgillt i deklarationen!

Ränteskillnadsersättningen är avdragsgill i din deklaration. Det betyder att du får tillbaka upp till 30 % av kostnaden.

Behöver du lösa flera lån?

Att lösa flera lån samtidigt kan vara ett bra sätt att få ordning på ekonomin. Har du många olika lån och krediter är det klokt att först göra en översyn och se vilka du bör prioritera.

Välj de lån och krediter med högst ränta först. Sådana lån kan vara SMS-lån och snabblån. Sedan kan du gå vidare och lösa andra lån och krediter, exempelvis privatlån (blancolån, konsumentkrediter) och kreditkortsskulder.

Kom ihåg!

- Det finns alltid en risk med att låna pengar.

- Tänk noga igenom innan du tar ett lån.

Vad betyder räntorna och avgifterna?

Vad är en rimlig dröjsmålsränta i Sverige? Vad är det för skillnad mellan nominell ränta och effektiv ränta? Vi förstår att det kan vara svårt att hålla koll på olika räntor, kostnader och avgifter? Här reder vi ut begreppen.

- Nominell ränta: Visar den årliga räntan för ett lån utan avgifter.

- Effektiv ränta: Visar den totala kostnaden för ett lån under ett år. I den effektiva räntan ingår den nominella räntan och alla avgifter som hör till lånet. Den effektiva räntan brukar oftast anges i procent.

- Realränta: Den ränta som erhålls när inflationen dras bort från den nominella räntan.

- Dröjsmålsränta: En ränta som du kan få betala om du inte betalar en faktura eller amortering i tid. Dröjsmålsräntans storlek är om inte annat har avtalats åtta procentenheter över gällande referensränta.

- Referensränta: Sätts av Sveriges Riksbank två gånger om året. För perioden 1 juli – 31 december 2023 är referensräntan 3,50.

- Uppläggningsavgift: En engångskostnad som långivaren tar för att lägga upp ett lån. Kostnaden ligger vanligtvis mellan 300 och 700 kronor.

- Administrativ avgift: Exempel på administrativa avgifter är faktureringsavgifter och aviavgifter. Storleken på den administrativa avgiften kan variera, men ska stå i proportion till vad den täcker. En riktlinje är att den administrativa avgiften inte ska överstiga 50 kronor.

- Annuitetslån: Ett lån där du betalar tillbaka ett lika stort belopp varje månad under hela återbetalningstiden. Annuitetslån är vanliga vid samlingslån.

Vanliga frågor och svar om att lösa lån i förtid

Går det att söka lån för att lösa skulder hos Kronofogden?

Ja, det finns långivare som kan erbjuda lån för att lösa skulder hos Kronofogden.

Vilka är grundkraven för att ta ett samlingslån?

Kraven för att bli beviljad ett samlingslån skiljer sig mellan olika långivare.

Exempel på grundkrav för ett samlingslån:

1. Minst 18 år fyllda

2. Folkbokförd och skriven i Sverige

3. Fast anställning eller pension

4. Inga obetalda skulder hos Kronofogden sedan 6 månader tillbaka

5. Årsinkomst på minst 110 000 kr

Vissa långivare kan acceptera en lägre inkomst än 110 000 kr och även bevilja ett lån utan inkomstkrav. Tänk bara på att sådana lån kan ha en mycket hög ränta.

Har du en tidsbegränsad anställning (vikariat) eller en provanställning kan det finnas möjlighet att ansöka om ett lån upp till 100 000 kr.

Kan man lösa flera lån och krediter samtidigt?

Ja, du kan lösa flera lån och krediter samtidigt. Om du exempelvis har flera smålån och krediter kan du lösa dessa och samla allt i ett större lån. På så sätt kan du få bättre villkor med lägre ränta och färre avgifter att betala varje månad.

Uppdaterad: 20 maj, 2024

Innehållsförteckning

- 1 Så kan du lösa lån i förtid och få en lägre ränta (2024)

- 2 Lösa lån i juli 2024

- 3 Jämför 3 st. samla lån

- 4 Topplista: Lösa lån i juli 2024

- 5 Vad innebär det att lösa lån i förtid?

- 6 Lös dina lån och samla dem i ett nytt

- 7 När kan jag lösa mina låneskulder?

- 8 Hos vilka banker kan jag lösa lån och ansöka om ett samlingslån?

- 9 Hur ansöker jag om att lösa ett lån?

- 10 Så löser du ett lån och samlar det i ett nytt

- 11 Topplista: Lösa lån i juli 2024

- 12 Vad kostar det att lösa ett lån?

- 13 Topplista: Lösa lån i juli 2024

- 14 Kan jag lösa ett lån med bunden ränta?

- 15 Behöver du lösa flera lån?

- 16 Vad betyder räntorna och avgifterna?

- 17 Vanliga frågor och svar om att lösa lån i förtid